🔥🔥STRAFZINSEN: SCHÜTZEN SIE IHR hart erarbeitetes GELD VOR DEM EZB-WAHNSINN!🔥🔥

die Niedrigzinspolitik der Europäischen Zentralbank EZB kostet deutsche Sparer seit Jahren Milliarden. Für Sie als Sparer kommt es aber noch schlimmer! Weil die Notenbank die Zinsen immer tiefer ins Minus drückt, kassieren immer mehr Banken bei Ihnen, den Sparern, ab. Bis vor einigen Jahren schien die Welt für uns als Sparer zumindest noch ein wenig in Ordnung: Wir brachten Geld zur Bank und bekamen dafür Zinsen. Die Zinsen waren unterschiedlich hoch, aber zumindest gab es sie. Inzwischen

kassieren fast alle Banken von uns für die Guthaben Zinsen, ein sogenanntes Verwahrentgelt. Ich nenne das ohne Beschönigung einen Strafzins.

Es kommt noch schlimmer: Die offizielle Inflationsrate – staatlich verniedlicht zu niedrig angegeben – lag im August in Deutschland bei 3,9 % – Tend

Friedrich Lange

Chefanalyst

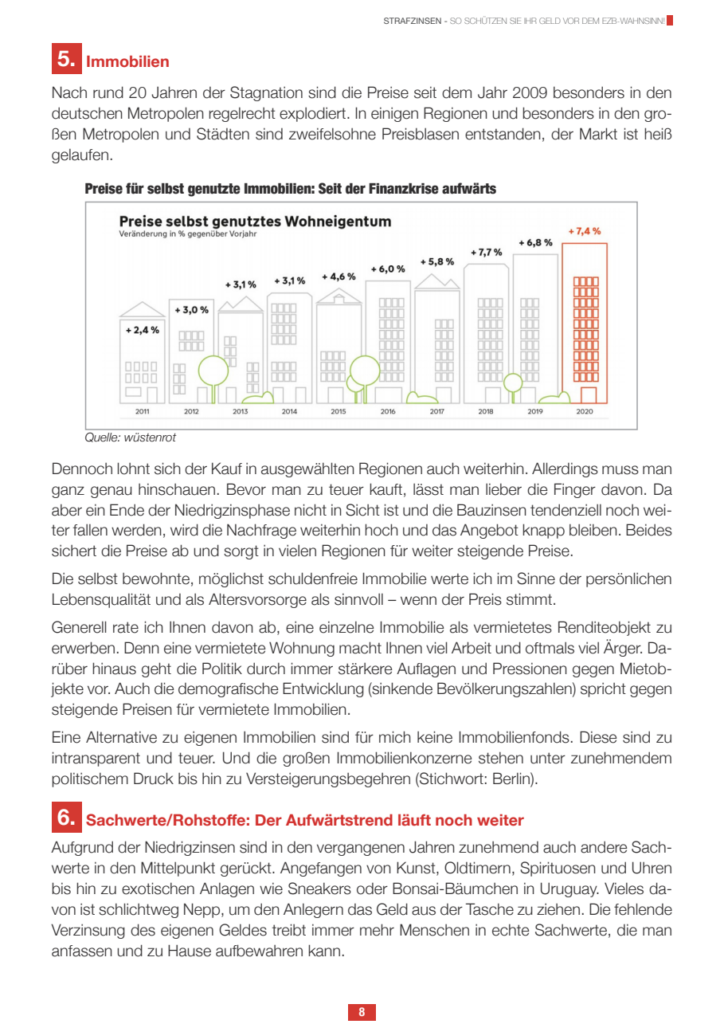

Deutschland ist eine Sparernation. Rund 57 Millionen Bundesbürger legen monatlich Geld auf die Seite. Über 2,5 Billionen Euro liegen derzeit auf

Giro- und Tagesgeldkonten. Der Strafzins wird von immer mehr Banken und Sparkassen genommen, derzeit bis zu 1 %. Frühere Freibeträge werden kontinuierlich abgesenkt. Inzwischen gibt es erste Institute, die ab dem ersten Euro abkassieren, andere haben ihre Schwellen von früher 100.000 €

auf 50.000 €, 20.000 € und tiefer gesenkt. Hinzu kommen stark gestiegene Bankgebühren. Bei Ihnen als Sparern wird abkassiert. Die Spinne im Netz ist die Europäische Zentralbank (EZB) Im Rückblick wissen wir, was Draghi mit der Kernaussage „Whatever it takes“ bewirkt hat. Die EZB versucht seitdem alles, aber auch alles, um die Euro-Zone und den Euro vor dem Kollaps zu retten. Aus dem Nichts schafft sie gigantische Summen an Geld

und pumpt es in den Wirtschaftskreislauf. Sie manipuliert damit Finanzmärkte, greift massiv in den Anleihemarkt ein, drückt die

Zinsen somit in den Keller und flutet Europa mit Geld. Ohne das massive jahrelange Eingreifen der EZB wären zahlreiche Länder und Unternehmen

längst pleite. Die Euro-Zone würde längst nicht mehr existieren.

Das Unheil nahm seinen Lauf: Sommer 2012 – Europa versinkt im Chaos

Die Schuldenkrise erreicht 2012 ihren Höhepunkt. Italien und Spanien werden von Spekulanten attackiert. Griechenland bekommt einen harten Schuldenschnitt. Irland und Portugal benötigen Hilfskredite, und Aktienkurse sowie Anleihen stürzen ab. Die Euro-Zone und ihre Gemeinschaftswährung, der Euro, kommen ins Trudeln. Gleichzeitig rutscht die Konjunktur in eine Rezession. Die Euro-Zone droht unterzugehen.

Mario Draghi blufft erfolgreich

am 26. Juli 2012

Um die Krise zu beruhigen und die EuroZone zusammenzuhalten, hält der damalige Chef der Europäischen Zentralbank EZB Mario Draghi seine wichtigste Rede. Vor Investoren in London sagt er unter anderem diesen mittlerweile legendären Satz: „Within our mandate, the ECB is ready to do whatever it takes, to preserve the Euro.”

Die EZB greift die Sparer an!

Die EZB verwaltet für jede Einzelbank ein Konto. Banken können sich also aussuchen, ob sie ihr überschüssiges Geld dorthin bringen, es einer anderen Bank leihen, Privatleuten oder Unternehmen leihen oder

als Bargeld im eigenen Geldspeicher lagern. Die Kreditvergabe an Unternehmen stagniert in mehreren Ländern der Eurozone. Untereinander vertrauen sich die Banken weniger als vor der Finanzkrise.

Die Verwahrung im Tresor ist für eine Bank ebenfalls kein profitabler Ausweg, denn auch sie hat eine negative Rendite. Es entstehen

Kosten für den Transport und die sichere Verwahrung. Attraktiv ist das also auch nicht – im bayerischen Sparkassenverband wurde diese Idee aber dennoch bereits diskutiert. Die Lagerung bei der Zentralbank ist die sicherste und für viele Banken auch die bequemste Lösung. Obwohl sie kostspielig ist:

Die deutschen Banken haben im Jahr 2020

zusammengerechnet deutlich über 2 Mrd.

Euro an Einlagezinsen an die EZB gezahlt.

Zugleich flossen durch Rabatte der Zentralbank rund 1,7 Milliarden wieder zurück zu den Banken. Unterm Strich blieb also eine Belastung von etwa 1 Milliarde Euro. Weg ist dieses Geld natürlich nicht. Es landet später bei der Bundesbank und den anderen nationalen Zentralbanken der Eurozone. Und macht die Bundesbank einen Überschuss, fließt der in den Bundeshaushalt.

Die EZB verwaltet für jede Einzelbank ein Konto. Banken können also wählen, ob sie ihr überschüssiges Geld bei der EZB lagern, es als Kredit an eine andere Bank, an Privatleute oder Unternehmen geben oder selbst lagern.

Die Welt steht Kopf

Die Geldpolitik der EZB und auch anderer Notenbanken stellt mittlerweile die gesamte Finanzwelt auf den Kopf. Die klassischen Gesetze des Geldes sind außer Kraft gesetzt. Bis vor wenigen Jahren war es Konsens, dass bei null Schluss sein muss. Weniger als null geht nicht! Sich Geld zu leihen, ohne dafür Zinsen zu zahlen, galt als unvorstellbar. Wer anderen Geld lieh, bekam dafür eine Entschädigung. In Form von Zinsen.

Mittlerweile sind die Zinsen sogar in den negativen Bereich gefallen. Wer sich Geld leiht, bekommt Geld. Rund 25 % aller weltweit gehandelten Staats- und Unternehmensanleihen haben eine negative Verzinsung. Auch die Anleihen des deutschen Staates rentieren im negativen Bereich. Selbst Bundesanleihen mit einer Laufzeit von 30 Jahren rentieren im Herbst 2021 bei unter +0,30 %. Leiht sich Berlin Geld, werden damit auch noch Gewinne erzielt.

Auch am Immobilienmarkt ist der Zins-Wahnsinn angekommen. Immobilienkredite in Deutschland nähern sich der Nulllinie. Im

Herbst 2021 lagen die Zinsen für Immobiliendarlehen mit einer Laufzeit von zehn Jahren und guter Bonität auf selten niedrigen 0,90 %. Negative Bauzinsen gibt es bereits in Dänemark.

Ein Ende des Zins-Wahnsinns

ist nicht zu erwarten

Der weltweite Trend fallender Zinsen hat an Dynamik gewonnen. Und ein Ende dieser unsäglichen Lage ist nicht in Sicht. Allein in den letzten zehn Jahren entgingen deutschen Sparern durch die Niedrigzinsen fast 650 Milliarden Euro, so das Ergebnis einer Studie der DZ-Bank. Das gesamte westliche Kreditsystem funktioniert nur noch mit niedrigen Zinsen und den andauernden Manipulationen der Zentralbanken. Nachhaltig steigende Zinsen sind insbesondere in Europa ausgeschlossen. Länder und viele

Unternehmen würden unter einer höheren Zinslast zusammenbrechen. Die EZB ist gezwungen, die Zinsen dauerhaft niedrig zu halten. Kauft die EZB selber Anleihen, treibt sie damit den Kurs nach oben und drückt gleichzeitig die Rendite nach unten.

Geldpolitik schafft die

nächsten Mega-Krisen

Die Manipulationen der EZB und das Fluten der Märkte mit gigantischen Summen an Geld aus dem Nichts führen zu massiven Schieflagen und Preisblasen wie beispielsweise bei Immobilien, Anleihen und in Teilen am Aktienmarkt. Wie verwundbar das weltweite Kreditgebäude ist, zeigte sich im September 2019, als es am US-Interbankenmarkt zu deutlichen Verspannungen kam. Über Nacht schossen die Zinsen plötzlich bis auf 10 % in die Höhe, weil der Geldmarkt völlig ausgetrocknet war. Die US-Notenbank musste daraufhin eingreifen und insgesamt 200 Mrd.

USD als Sofortmaßnahme zur Verfügung stellen

6 Alternativen zum Schutz Ihres Ersparten!

Zu den größten Verlierern zählen schon jetzt wir Sparer. Unser Geld verliert nicht nur durch die Inflation an Kaufkraft, sondern wird durch Negativzinsen und höhere Gebühren immer weniger. Lassen Sie sich das

nicht gefallen, handeln Sie jetzt. Hierzu gebe ich Ihnen im Folgenden einige wichtige Ratschläge. Die wichtigste Regel dabei ist, dass Sie Ihr

Geld diversifizieren. Denn nur wer streut, verringert auch das Risiko. Außerdem sollten Sie regelmäßig Ihre Anlagen überprüfen und bei Bedarf anpassen. Und auf dem normalen Giro- oder Tagesgeldkonto sollte nur eine Reserve von drei Monatsnettogehältern liegen. Im Folgenden stelle ich Ihnen sieben wichtige Chancen vor, mit denen Sie Ihr Erspartes

wirkungsvoll schützen.

Oftmals werden bei einem Wechsel auch Prämien und Bonuszahlungen angeboten. Eine Übersicht über kostenlose Girokonten finden Sie beispielsweise bei check24.de, finanztip.de, verivox.de oder biallo.de.

Ein Wechsel ist übrigens leicht. Beantragen Sie bei der neuen Bank ein Konto. Die neue Bank nimmt Kontakt mit der alten Bank auf. Die bisherige Bank ist verpflichtet, eine Liste mit allen Daueraufträgen, Lastschriften etc.

an die neue Bank zu senden. Diese richtet dann innerhalb von wenigen Tagen für Sie das neue Konto ein inkl. aller Aufträge etc. Das Ganze läuft automatisch ab. Sie können Ihr Erspartes auch auf verschiedene Banken und Konten verteilen, um unterhalb der Limits für Strafzinsen zu bleiben.

1. Wechseln Sie Ihre Bank oder wählen Sie mehrere Institute!

Eine unkomplizierte Art, den Strafzinsen und Gebühren zu entkommen, ist der Wechsel der Bank. Derzeit gibt es noch immer rund 40 Banken und Sparkassen, die kostenlose Girokonten anbieten. Beachten sollten Sie dabei die gesetzliche Einlagensicherung, die Ihre Anlagen im Falle einer Insolvenz bis zu einem maximalen Betrag von 100.000 € absichert. Streuen Sie deshalb bei größeren Beträgen das Geld auf verschiedene Institute. Außerdem sollte die Bank eine überdurchschnittlich gute Bonität aufweisen.

2. Gold und Silber

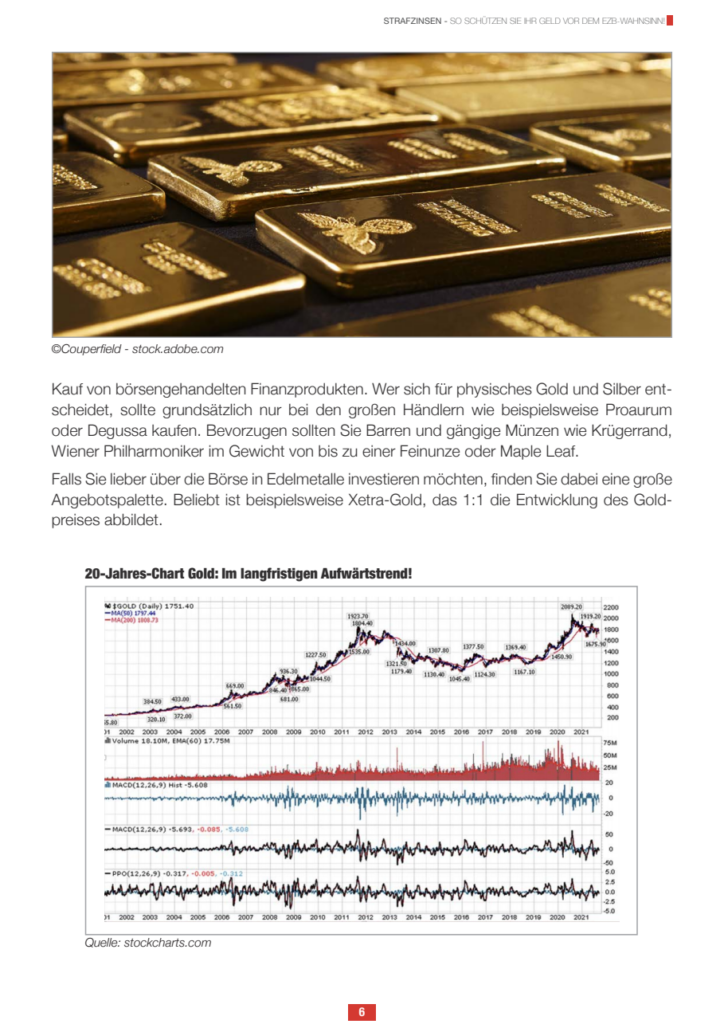

Mit Gold und Silber hätten Sie in den vergangenen Jahren den Strafzinsen und höheren Gebühren die kalte Schulter gezeigt. Seit Anfang 2017 ist der Preis für Gold von unter 1.050 USD je Unze auf über 2.060 USD bis Anfang August 2020 gestiegen. Beide Edelmetalle haben dabei von den weltweit realen Negativzinsen und den drohenden Krisen profitiert. Auch in der Zukunft rechne ich mit weiter steigenden Notierungen. Denn an den aktuellen Rahmenbedingungen dürfte sich nicht viel ändern.

Investoren in Gold und Silber haben grundsätzlich zwei Möglichkeiten. Zum einen den Kauf von physischen Edelmetallen oder den Kauf von börsengehandelten Finanzprodukten. Wer sich für physisches Gold und Silber entscheidet, sollte grundsätzlich nur bei den großen Händlern wie beispielsweise Proaurum oder Degussa kaufen. Bevorzugen sollten Sie Barren und gängige Münzen wie Krügerrand, Wiener Philharmoniker im Gewicht von bis zu einer Feinunze oder Maple Leaf. Falls Sie lieber über die Börse in Edelmetalle investieren möchten, finden Sie dabei eine große

Angebotspalette. Beliebt ist beispielsweise Xetra-Gold, das 1:1 die Entwicklung des Goldpreises abbildet

3. Aktien, Fonds und ETFs

Auch die Aktienmärkte haben weltweit von der ultralockeren Geldpolitik der Notenbanken profitieren können. Seit der großen Finanzkrise und dem Beginn der weltweiten Geldschwemme ab dem Jahr 2009 ist der DAX um 200 %, der Dow Jones um 230 % und der japanische Nikkei225 um 140 % gestiegen. Obwohl es in Teilen des Aktienmarktes Blasenbildungen

gibt, dürfte die jahrelange Liquiditätshausse weitergehen, solange die Zinsen niedrig und die Weltwirtschaft einigermaßen stabil bleiben.

Bei einer Anlage in Aktien sind die Möglichkeiten nahezu unbegrenzt. Von Einzelaktien über Fonds und Zertifikate bis hin zu ETFs. Wer es konservativ mag, wählt einen großen Aktienfonds, der das Geld weltweit streut und auf die ganz großen Unternehmen setzt. Die Renditen fallen dabei meistens nicht exorbitant groß aus, dafür ist das Risiko überschaubar. Auch ein monatlicher Sparplan ist langfristig sinnvoll. Eine andere Möglichkeit ist der Kauf eines börsengehandelten ETFs, mit denen man auf einzelne Märkte oder Indizes setzen kann, wie beispielsweise den DAX

Sachwerte/Rohstoffe: Der Aufwärtstrend läuft noch weiter Aufgrund der Niedrigzinsen sind in den vergangenen Jahren zunehmend auch andere Sachwerte in den Mittelpunkt gerückt. Angefangen von Kunst, Oldtimern, Spirituosen und Uhren bis hin zu exotischen Anlagen wie Sneakers oder Bonsai-Bäumchen in Uruguay. Vieles davon ist schlichtweg Nepp, um den Anlegern das Geld aus der Tasche zu ziehen. Die fehlende Verzinsung des eigenen Geldes treibt immer mehr Menschen in echte Sachwerte, die man

anfassen und zu Hause aufbewahren kann.

.